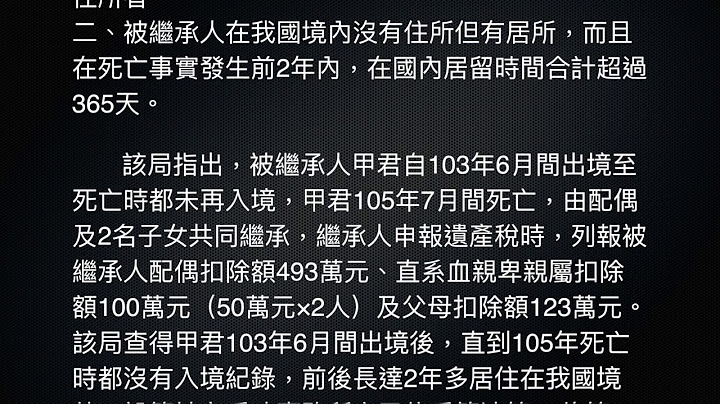

Show 應收帳款一、定義企業對顧客或他人之貨幣、商品或勞務之請求權。 二、分類1.營業活動所產生: 三、應收帳款認列:1.應收帳款成因與入帳: 四、應收帳款之轉讓將應收帳款債權,移轉給他人,以提前取得現金,主要分為無追索權及有追索權兩種(就企業之角度論之)。 應收票據一、定義因主要營業活動之賒銷商品或提供給客戶後,對客戶產生貨幣請求權,若該請求權有正式債權憑證者,稱之為應收票據。 二、分類1.附息票據: 三、應收票據評價理論上,應收票據金額應以折算現值入帳,即未來可收到之本金及利息現值,但若為因營業活動所收之一年內到期票據,則直接以面額入帳,不須計算現值。既然以現值入帳,則在進行應票據評價時,就會存在折溢價的考量。 四、應收票據貼現1.貼現息的計算: 出自 MBA智库百科(https://wiki.mbalib.com/)目錄

什麼是應收及預付款項應收及預付款項,是指企業在日常生產經營過程中發生的各項債權,包括:應收款項(包括應收票據、應收賬款、其他應收款)和預付賬款等。 應收及預付款項的分類(一)應收票據 應收票據是指企業持有的、尚未到期兌現的商業票據。商業票據是一種載有一定付款日期、付款地點、付款金額和付款人的無條件支付的流通證券,也是一種可以由持票人自由轉讓給他人的債權憑證。 商業票據可以按不同的標準進行分類。 1、票據按能否立即兌付.分為即期票據和遠期票據。即期票據見票即付,遠期票據則須到指定的付款日期到期時才兌付。 2、票據按是否附息,分為附息票據和無息票據。附息票據到期時除需支付票據面額外,尚需按票面規定的利率支付利息,無息票據到期時只需支付票據面顫。 會計上作為應收票據處理的是指物業管理公司在採用商業匯票結算方式下,因銷售商品、產品等而收到的商業匯票,包括商業承兌匯票和銀行承兌匯票。它是交易雙方以商品購銷業務為基礎而使用的一種信用憑證。 (二)應收賬款 應收賬款是指企業因銷售商品、提供勞務等經營活動,應向購貨單位或接受勞務單位收取的款項,主要包括企業銷售商品或提供勞務等應向有關債務人收取的價款及代購貨單位墊付的包裝費、運雜費等。 (三)其它應收款 其他應收款是企業應收款項的另一重要組成部分。是企業除應收票據、應收賬款和預付賬款以外的各種應收暫付款項。 其他應收款通常包括暫付款,是指企業在商品交易業務以外發生的各種應收、暫付款項。 (四)預付賬款 預付賬款是企業因購貨和接受勞務,按照合同規定預付給供應單位的款項;其他應收款是企業應收款項的另一重要組成部分。 預付賬款是企業因購貨和接受勞務,按照合同規定預付給供應單位的款項,主要是預付貨款。 應收及預付款項的核算原則應收及預付款項應當按照以下原則核算: (一)應收及預付款項應當按照實際發生額記賬,並按照往來戶名等設置明細賬,進行明細核算。 (二)帶息的應收款項,應於期末按照本金(或票麵價值)與確定的利率計算的金額,增加其賬面餘額,並確認為利息收入,計入當期損益。 (三)到期不能收回的應收票據,應按其賬面餘額轉入應收賬款,並不再計提利息。 (四)企業與債務人進行債務重組的,按以下規定處理: 1.債務人在債務重組時以低於應收債權的賬麵價值的現金清償的,企業實際收到的金額小於應收債權賬麵價值的差額,計入當期營業外支出。 2.以非現金資產清償債務的,應按應收債權的賬麵價值等作為受讓的非現金資產的入賬價值。 如果接受多項非現金資產的,應按接受的各項非現金資產的公允價值與非現金資產公允價值總額的比例,對應收債權的賬麵價值進行分配,並按照分配後的價值作為所接受的各項非現金資產的入賬價值。 3.以債權轉為股權的,應按應收債權的賬麵價值等作為受讓的股權的入賬價值。 如果涉及多項股權的,應按各項股權的公允價值占股權公允價值總額的比例,對應收債權的賬麵價值進行分配,並按照分配後的價值作為所接受的各項股權的入賬價值。 4.以修改其他債務條件清償債務的,應將未來應收金額小於應收債權賬麵價值的差額,計入當期營業外支出;如果修改後的債務條款涉及或有收益的,則或有收益不應當包括在未來應收金額中。待實際收到或有收益時,計入收到當期的營業外收入。 如果修改其他債務條件後,未來應收金額等於或大於重組前應收債權賬面餘額的,則在債務重組時不作賬務處理,但應當在備查簿中進行登記。修改債務條件後的應收債權,按本制度規定的一般應收債權進行會計處理。 本制度所稱的債務重組,是指債權人按照其與債務人達成的協議或法院的裁決同意債務人修改債務條件的事項。或有收益,是指依未來某種事項出現而發生的收益。未來事項的出現具有不確定性。 (五)企業應於期末時對應收款項(不包括應收票據,下同)計提壞賬準備。 壞賬準備應當單獨核算,在資產負債表中應收款項按照減去已計提的壞賬準備後的凈額反映。 應收及預付款項的計量原則應收及預付款項的計量,就是確認應收及預付款項的入賬金額,並估計其可收回的金額。應收及預付款項的計量應遵循如下原則: (一)按實際發生額入賬,亦即按歷史成本計量 我國的《企業會計制度》規定:“應收及預付款應按實際發生額記賬”。發生多少應收及預付款,就記錄下多少金額,不估計,不考慮市價變動的影響。 就企業的應收銷貨款來說,就是要按買賣雙方在成交時的交換價格記賬。 (二)按可實現凈值調整 由於銷售過程中伴隨著一定的不確定性,往往存在著銷售退回、銷售折讓、銷售折扣和壞賬損失等可能性,這樣,發生的應收賬款,不一定能如數收回,即是說銷售業務的成交價格可能不完全等於實際或未來的貨幣資金流入。因而,需要對入賬的應收項目金額進行調整,使之在資產負債表上反映的應收項目表示未來可能實現的貨幣資金凈流入量。 應收、預付款項的審計目標有如下幾點: 第一,審查應收及預付款項內部控制制度的健全性和有效性。 第二,確定應收及預付款項餘額的真實性和反映的恰當性;確定其是否存在,併為企業所有。 第三,確定壞帳損失、壞帳準備的合法性以及帳務處理的正確性。 第四,確定應收及預付款項發生、收回的正確性、合法性和及時性。 應收及預付款項內部控制制度的主要內容為了防止差錯,降低風險,消除營私舞弊,企業必須建立一個良好的應收及預付款項的內部控制制度。其主要內容是: 1.職責分工制度 例如,記帳人員、開具銷貨發票人員不應兼任出納員;票據保管人員不得經辦會計記錄;各級人員都應有嚴密的辦事手續制度。 2.嚴格的審批制度 例如,各種賒銷預付,接受顧客票據或票據的貼現換新,都應按規定的程式批准。 3.健全的憑證保管、記錄和審核制度 客戶的借款憑證必須妥善地審查保管,做好明細記錄並及時登記入帳,憑證的收入和支出必須經過審查。 4.及時的貨款對帳、清算和催收制度 對應收及預付帳款應及時進行排隊分析,針對逾期帳款採取不同措施,努力促使帳款的及時足額清算和回收。對經辦人員建立責任制度,加強各項帳款的催收工作。 5.嚴格的審查和管理制度 對預付帳款的協議、合同應嚴格審查,對銷貨退回和折讓、票據貼現和壞帳轉銷應加強審核和管理。 審計應收及預付款項時,首先應對內部控制制度進行符合性測試。審計人員通過對內部控制制度的瞭解和描述,對貨運文件、銷貨發票、應收帳款帳齡等的抽查和分析,來評價企業應收及預付款項內部控制制度的執行情況。主要內容有: 1,編製應收及預付帳款內部控制制度說明 常用的方法有編寫書面說明、編製內部控制問卷和內部控制流程圖。 2,抽查內部控制制度規定的重要事項 (1)抽查銷貨發票並與銷貨通知單、顧客訂貨單及貨運文件相核對,以證明銷貨的品種、規格、數量和計價等是否相符,賒銷商品是否經過核准,所有發出商品是否均已開具發票。 (2)抽查"應收票據登記簿",查看應收票據是否逐一登記,票據貼現利息是否計算正確,帳務記錄是否相符。 (3)抽查銷貨退回和折讓通知單,查看是否按規定進行審批,金額計算是否正確。 (4)抽查壞帳的轉銷。查看壞帳損失是否符合規定的條件,是否按規定進行審批。 3.對應收及預付款項的內部控制制度進行評價 通過評價,審計人員可以將缺陷部分在管理建議書中予以說明,並據以確定實質性測試的程式。 應收及預付款項的實質性測試,應分別按應收帳款、應收票據、預付帳款及其他應收款四個項目進行。 (l)編製應收帳款明細表。 應收帳款明細表一般包括客戶名稱、期初餘額、本期發生數、本期收回(轉銷)數及期未餘額等欄目。編製的目的,主要是便於審計人員掌握和分析應收帳款的全貌,確證明細分類帳餘額的正確性。應收帳款明細表可以由會計人員編製,也可以由審計人員編製。但審計人員必須對報表進行覆核,要求帳列期初、期末餘額和借貸發生額相符。金額較小的帳款可以合併編表。為了判斷應收帳款回收的可能性和壞帳提取是否恰當,一般可在明細表中編列帳齡分析或逾期分析。使用哪種方法較好,可根據審計需要決定。 (2)函證應收帳款餘額。 直接向欠款人函詢應收帳款的餘額是十分有效的方法。幾年來,我國經濟迅速發展,商業信用數量擴大,有的相互拖欠,形成三角債,至今尚未完全清理,因此債權人和債務人雙方相互進行深入核對,十分必要。函證的方式有肯定式和否定式兩種。前者在函證信中要求回答證詢餘額是否正 確,便於審計人員作出判斷;後者只要求欠款人在不同意函證的餘額時才予以回答,手續比較簡便。但根據一般經驗,越是複雜的欠款,欠款人往往不願作出正面答覆,如採用否定式函證時,往往容易混淆是非。因此對拖欠時間較長,原因複雜的應收帳款,應採用肯定式函證的方法。函證時可以抽樣函證,也可以全面函證。函證結果應進行差異分析,必要時對差錯比較大或者沒有覆信的進行第二次查詢,以確定應收帳款是否歸企業所有。 (3)壞帳準備和壞帳損失的審查。 我國對壞帳損失的核算一般有兩種方法: 一種是直接轉銷法,就是在實際發生壞帳時,作為期間費用核銷; 一種是備抵法,就是按期估計壞帳損失,計入期間費用,同時建立壞帳準備帳戶,待壞帳實際發生時,沖銷壞帳準備帳戶。 對壞帳準備的審查主要從兩個方面進行: 一是要審查是否按規定的方法和比例提取,其計算是否準確; 二是要審查壞帳準備的列支是否按會計制度規定辦理,有無任意列支。 對壞帳損失的審查也從兩個方面進行; 一是要確認壞帳損失的核銷是否符合規定,列支金額是否正確; 二是要確認壞帳損失後又收回的應收帳款是否及時入帳,有無被侵吞、挪用。 我國(企業財務通則》規定,應收帳款只有符合下列條件才能作為壞帳損失: ①因債務人破產或者死亡,以其破產財產或者遺產清償後,仍然不能收回的; ②因債務人逾期未履行償債義務超過三年仍然不能收回的。除上述情況外,不能任意列支壞帳損失。 按照《股份有限公司會計制度》規定,境外上市公司及其他上市公司壞帳準備的提取方法、提取比例等由公司自行確定,提取方法一經確定,不能隨意變更。進行審計時,應註意其區別。 (4)審查應收帳款會計處理的合法性和正確性。 主要審查以下各個方面: ①審查應收帳款的發生是否屬於銷售商品和提供勞務所形成的。 ②審查商品賒銷、銷貨折扣和折讓、壞帳損失等是否經過審批手續。 ③審查結算期前後應收帳款的人帳時期,是否有虛增或虛減銷售現象,是否有年度結算後大量退貨的現象。 ④審查應收帳款的明細帳是否與總分類帳相符,資產負債表中"應收帳款"項目是否與"應收帳款"和"預收帳款"帳戶的期本借方餘額合計數相符。 |

當公司收到附息票據時記錄金額應以何為入帳基礎

版權 © 2024 zh.frojeostern Inc.